Nors sumanius investuoti iškart norėtųsi imtis įdomiausios dalies – investavimo, prieš pradedant investuoti finansų rinkose ar į kitas turto klases būtina atlikti du namų darbus: užsitikrinti esamos finansinės būklės stabilumą ir pasirašyti investavimo strategiją. Būtent investavimo strategijai šiame straipsnyje ir skirsime daugiausiai dėmesio.

Greičiausiai, jei jau ketinate investuoti, esate sukaupę pradinę investavimo sumą ir gaunate nuolatines pajamas, kurių pakanka pragyvenimo išlaidoms padengti ir taupyti bei investuoti.

1-asis namų darbas: užsitikrinti stabilumą

Kur ir kaip investuoti laisvas lėšas, reikėtų pradėti planuoti tuomet, kai:

- jūsų santaupos – 3–6 mėnesių išlaidų dydžio;

- pajamos viršija išlaidas;

- esate pasirūpinęs, kad ištikus nelaimei jums arba jūsų išlaikytiniams bus užtikrintos pakankamos pajamos: apsidraudėte gyvybę, taip pat apsidraudėte nuo invalidumo, kritinių ligų, traumų, darbo praradimo. Jei turite paskolų – yra planas, kaip įsipareigojimai būtų padengti nelaimės atveju.

2-asis namų darbas: parengti investavimo strategiją

Investavimo strategija – tai jūsų pačių surašytos taisyklės, kurių bus laikomasi investuojant. Šias taisykles iš anksto susikurti ir vėliau jų laikytis verta, kad investavimo sprendimai būtų priimami racionaliai, nepasiduodant emocijoms rinkose (dažnai ir investavimo specialistai klysta, prognozuodami ekonomikos pakilimo ir nuosmukio laikotarpius).

Dažnai tenka girdėti, kad investavimo strategijos skirtos tik investuojantiems į akcijas, žaliavas, spekuliuojantiems valiutų ar išvestinių priemonių rinkose. Retas kuris susimąsto, kad reikėtų skirti dėmesio ir lėšoms, esančioms indėliuose, gyvybės draudimui, struktūriniams produktams (su akcijomis susijusioms obligacijoms ir kt.).

Taigi pradedame rašyti investavimo strategiją. Toliau pateikiami punktai, kuriuos rekomenduojama įtraukti, tačiau savo nuožiūra galite šį planą sutrumpinti arba išplėsti. Galite rašyti atskirą investavimo strategiją kiekvienam tikslui (jeigu tikslų ne vienas ir ne du, taip būtų paprasčiau) arba vieną bendrą strategiją.

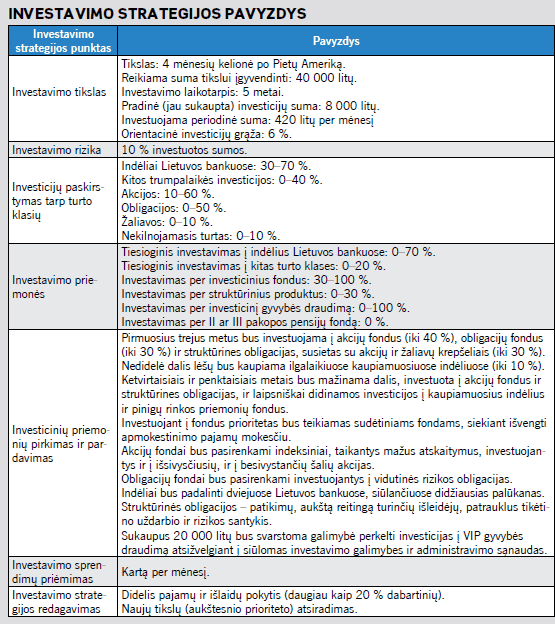

- Investavimo tikslas.

- Investavimo rizika.

- Investicijų paskirstymas tarp skirtingų turto klasių, išskaidymas.

- Investavimo priemonės, į kurias bus investuojama, ir kaip bus investuojama.

- Kriterijai (strategijos), kuriais remiantis bus įsigyjamos ir parduodamos investavimo priemonės, nurodytos 4 punkte.

- Kaip dažnai bus peržiūrimos investicijos, priimami investavimo, investicijų perskirstymo sprendimai.

- Atvejai, kai investavimo strategija peržiūrima, redaguojama.

Apie kiekvieną iš šių punktų išsamiau.

Investavimo tikslas

Investavimo tikslai gali būti trumpalaikiai (iki 5 metų) ir ilgalaikiai. Investavimo tikslas galėtų būti kelionė aplink pasaulį, vaikų studijos prestižiniame universitete, finansinė nepriklausomybė – pagal kiekvieno norus ir poreikius. Nurodykite tikslo pavadinimą, reikiamą sumą tikslui įgyvendinti ir laikotarpį šiai sumai sukaupti. Taip pat šiame punkte nurodykite pradinę jau turimą investavimo sumą, periodiškai investuojamas sumas ir investavimo dažnumą, orientacinę investicijų grąžą.

Priemonių grąžos ir įmokų santykiui apskaičiuoti rasite tinklalapyje www.manofinansai.lt. Kitokių skaičiuotuvų rasite internete paieškos langelyje angliškai surinkę compound interest calculator ar periodic investments calculator – priklausomai nuo to, ką konkrečiai norite apskaičiuoti.

Investavimo rizika

Nurodykite bendrą investavimo riziką procentais visam investicijų portfeliui. Papildomai galite nurodyti investavimo riziką atskiroms investavimo priemonėms ar turto rūšims.

Investicijų pasiskirstymas tarp turto klasių

Numatykite ribas, kiek procentų visos investicijų sumos bus investuojama į atskiras turto klases. Investicijas rekomenduojama išskaidyti tarp skirtingų turto klasių ir taip sumažinti turto kainų svyravimo riziką.

Turto klasės gali būti (sąrašas nebaigtinis): pinigų rinkos priemonės, akcijos, obligacijos, žaliavos, nekilnojamasis turtas. Pavyzdžiui, galite numatyti, kad į saugias pinigų rinkos priemones bus investuojama 10–20 %, į akcijas – 10–60 % ir t. t.

Investavimo priemonės

Nurodykite investavimo priemones, į kurias bus investuojama, ir kaip bus investuojama:

- tiesioginis investavimas: indėliai, akcijos, obligacijos;

- struktūriniai produktai: su akcijomis susietos obligacijos (SASO), investiciniai indėliai ir kt.;

- investiciniai fondai: pinigų rinkos, akcijų, obligacijų, mišrieji, fondų fondai, ETF fondai, sudėtiniai, uždarieji, absoliutaus pajamingumo, alternatyvieji ir t. t.;

- investicinis gyvybės draudimas ar VIP gyvybės draudimas;

- III pakopos pensijų fondai.

Investicijos į skirtingas investavimo priemones gali būti išskaidomos:

- Siekiant sumažinti tam tikrų investavimo priemonių specifinę riziką, pvz., banko, kuriame padėtas indėlis, bankrotas; neišperkamos obligacijos ir t. t. Ši rizika sumažinama iki minimumo investuojant per investicinius fondus ar investicinį gyvybės draudimą.

- Siekiant sumažinti turto kainų svyravimo riziką, dalis investicijų į akcijas, žaliavas, NT gali būti daroma per struktūrinius produktus: SASO, investicinius indėlius. Tačiau reiktų nepamiršti, kad šiems produktams būdinga jų išleidėjo mokumo rizika ir investicinė grąža gali būti apribota (dėl to būtina atidžiai perskaityti visą šių produktų aprašymą ir galutines sąlygas).

- Siekiant sumažinti investavimo sąnaudas. Paprastai investuoti per investicinius fondus brangiau nei tiesiogiai, tačiau pigiau nei per investicinį gyvybės draudimą. Pavyzdžiui, jei išsikeltas tikslas yra sukaupti lėšų solidžiai pensijai, dėl mažesnių sąnaudų kur kas pigiau būtų kaupti III pakopos pensijų fonde nei sudarius gyvybės draudimo sutartį, o gyventojų pajamų mokesčio lengvata galima pasinaudoti abiem atvejais.

Apmokestinimas ir lengvatos

Taip pat reikėtų atkreipti dėmesį, kokie mokesčiai ir lengvatos taikomi skirtingoms priemonėms:

- pajamų apmokestinimas pardavus vertybinius popierius ir investicinius fondus (pasyviems investuotojams vertėtų pasidomėti investavimu per sudėtinius fondus, VIP gyvybės draudimą);

- dividendų apmokestinimas (investuojant per investicinius fondus, gaunami dividendai neapmokestinami);

- taikoma gyventojų pajamų mokesčio lengvata investuojantiems per investicinį gyvybės draudimą ir III pakopos pensijų fondus;

- indėlių ir obligacijų palūkanos iki 10.000 Lt. neapmokestinamos

Investavimo patogumas ir sąnaudos

Trečias dalykas, į kurį vertėtų atkreipti dėmesį – investavimo patogumas ir sąnaudos. Kuo mažesnes sumas ketinama investuoti (po 100–200 litų) ir kuo dažniau (kas mėnesį ar kas ketvirtį), tuo svarbiau iš anksto numatyti, kad pervedimo ir kiti mokesčiai būtų minimalūs. Galbūt pasirodys verta visas investavimo priemones įsigyti tame pačiame banke, dėl patogumo – sudaryti tiesioginio debeto sutartį. Ketinant investuoti periodiškai verta pasidomėti keleto finansinių įstaigų siūlomomis sąlygomis ir kaip jos atitinka jūsų poreikius.

Toliau rašant investavimo strategiją būtų tikslinga iš anksto nusibrėžti ribas, per kokias investavimo priemones ir kiek bus investuojama. Pavyzdžiui, tiesioginis investavimas į indėlius, akcijas ir obligacijas sudarys 0–40 %, investavimas per investicinius fondus – 30–100 %.

Investicinių priemonių pirkimas ir pardavimas

Nurodykite strategijos kriterijus, kuriais remiantis bus įsigyjamos ir parduodamos investavimo priemonės. Investuojant ilgam laikui, pradžioje rekomenduojama investuoti į rizikingesnes ir, tikėtina, pelningesnes priemones, taip siekiant daugiau uždirbti. Vėliau riziką būtina laipsniškai mažinti.

Investavimo sprendimų priėmimas

Nurodykite, kokiu dažnumu bus peržiūrimos investicijos, priimami investavimo, investicijų perskirstymo sprendimai.

Aktyvūs investuotojai nurodys, kad sprendimai priimami kasdien, gal net keletą kartų per dieną. Pasyvūs investuotojai gali nurodyti kartą per mėnesį ar net kartą per 2–3 mėnesius.

Investavimo strategijos redagavimas

Siekiant išvengti skubotų, nepagrįstų sprendimų, svarbu iš anksto numatyti, kada investavimo strategija turėtų būti peržiūrima ir redaguojama. Tokie atvejai galėtų būti:

- planuojamas darbo pakeitimas;

- planuojamas didelis pajamų ir išlaidų pokytis;

- planuojami pokyčiai šeimoje: vedybos, skyrybos, vaikų, išlaikytinių atsiradimas, vaikų savarankiško gyvenimo pradžia;

- naujų tikslų išsikėlimas: kelionė aplink pasaulį, vaikų studijos privačiame universitete, solidi pensija.

Straipsnio autorė – Kotryna Davidovičienė

Publikuota 53-ąjame žurnalo “Investuok” numeryje