Tik vienas iš keturių finansų rinkos profesionalų sugeba uždirbti didesnę grąžą, lyginant su rinkos vidurkiais, o paprastų investuotojų net 90 % sprendimų yra blogi. Tokia statistika buvo prieš 100 metų, lygiai taip pat yra ir dabar. Specialistai kraipo galvas: kam persistengti vaikantis nepasiekiamų uždarbių, jei paprasčiau būtų patikėti lėšas automatinėms strategijoms ir beveik garantuotai uždirbti.

Dar Benjaminas Grahamas, legendinis praėjusio amžiaus vidurio JAV investuotojas ir vienas iš vadinamojo vertės investavimo idėjų puoselėtojų, nubrėžė patį paprasčiausią kelią konservatyviems investuotojams, neturintiems didelių investicinių žinių, kaip valdyti investicijų portfelį nepatiriant pernelyg didelės rizikos. Anot jo, pinigus tereikėtų lygiomis dalimis padalinti akcijoms ir obligacijoms – po 50 %. Tokio plano pagrindinė taisyklė – išlaikyti šią pusiausvyrą.

Genialu tai, kas paprasta

Jei, pavyzdžiui, akcijų dalis portfelyje dėl jų brangimo padidėtų iki 55 %, tai, siekiant išlaikyti pusiausvyrą, dalį jų tektų parduoti ir nupirkti obligacijų. Ir atvirkščiai: jei akcijų dalis dėl nuosmukių sumažėtų iki, tarkime, 45 %, tai pardavus dalį obligacijų tektų dar pirkti akcijų. Priklausomai nuo to, kiek investuotojas sutiktų rizikuoti, šis santykis galėtų būti kitoks, pvz., 75 % akcijų ir 25 % obligacijų „adrenalino fanatikams“ arba 25 % akcijų ir 75 % obligacijų tiems, kurie labiau vertina iš anksto nuspėjamą grąžą.

Tokia strategija itin paprasta, tačiau investuotoją nukreipia tinkama linkme ir apsaugo nuo nereikalingų spekuliacijų: investuotojas reaguoja į judesius rinkose ir atitinkamai pakoreguoja portfelį, taip pat žiūri, kad dideli akcijų rinkų prieaugiai nepadarytų didelės žalos – toks portfelis nuolat „pasiima“ uždirbamą pelną, mat pabrangusios akcijos parduodamos. Ir atvirkščiai: akcijos perkamos tada, kai jų kaina sumažėja.

Konservatyvų investuotoją tenkins tokio portfelio uždarbis rinkos pakilimo laikotarpiu, o nuosmukius jis ištvers kur kas lengviau nei dalis daug rizikingiau investavusių draugų. Žinoma, ir ši strategija turi trūkumą, susijusį su jos paprastumu: net ir tokių taisyklių daliai investuotojų būna sunku laikytis, be to, strategija gali pasirodyti pernelyg konservatyvi.

Žurnalas „Investuok“ klausia investavimo ekspertų, ar daug kas pasikeitė per daugiau nei pusšimtį metų nuo tada, kai B. Grahamas pateikė šiuos patarimus.

Pirmiausia – „šarvai“

Deimantė Urbonaitė, „Swedbank“ Asmeninių finansų instituto ekspertė, tikina, kad prieš pradedant investuoti reikėtų išsiaiškinti savo finansinius tikslus ir prioritetus, o svarbiausia – pasirūpinti finansiniu imunitetu.

„Finansinis imunitetas kuriamas keliais etapais: sukaupiamas finansinis rezervas ir pasirūpinama jo išsaugojimu, taip pat pajamų ir turto apsauga – draudimu. Tai reikalinga tam, kad siaučiant virusui finansų rinkose mūsų finansinė sveikata liktų nepriekaištinga. Taigi, turėti laisvų lėšų būtina ir investicijų portfelyje, ir sąskaitoje. Tada ir priimdami investicinius sprendimus (pvz., dėl akcijų ir obligacijų santykio portfelyje, investavimo trukmės ir pan.) galime būti lankstesni“, – pažymi ekspertė.

Obligacijų ir akcijų santykis investiciniame portfelyje parodo portfelio rizikingumą bei tikėtino uždarbio dydį, t. y. kuo

akcijų investiciniame portfelyje daugiau, tuo didesnė portfelio rizika ir tuo didesnis galimas uždarbis. Todėl renkantis investicijų portfelio obligacijų ir akcijų santykį D. Urbonaitė pataria atsižvelgti į numatomą investicijų laikotarpį ir investuojamų lėšų paskirtį.

„Finansinio turto, turinčio konkrečią paskirtį per trumpą laikotarpį (pvz., juodos dienos fondas, santaupos vaiko studijoms po metų ar pragyvenimui netrukus prasidėsiančios pensijos metais ir pan.), investuoti apskritai nepatartina“, – aiškina ji. Mat kuo trumpesnis investavimo laikotarpis ir kuo arčiau jo pabaiga, tuo mažesnę riziką reikėtų prisiimti investuotojui (mažinti akcijų dalį portfelyje). Trumpo laikotarpio investicijos į akcijas yra labai rizikingos. „Investavimas – ilgalaikė asmeninių finansų valdymo strategija, jei nevertinsime galimų spekuliacinių tikslų ir atvejų. Investuoti į akcijas rekomenduotina, jei investavimo laikotarpis yra ne trumpesnis kaip 3 metai. Tęsiant paralelę su sveikata, tikimybę gauti teigiamą grąžą per trumpą laikotarpį galime palyginti su tikimybe neperšalti žiemos rytą į lauką išbėgus be batų: gal tikslą pasieksime ir neperšalę, jei rytas bus nešaltas, bet garantijų nėra. O tai, jog kaimynui vakar tai pavyko, nereiškia, kad pasiseks ir mums, – gal tiesiog jo imunitetas stipresnis“, – sako „Swedbank“ ekspertė.

Prisiimamą rizikos dydį, kuriam įtakos turi akcijų ir obligacijų santykis, anot jos, nulemti turėtų du pagrindiniai veiksniai: numatomas investicijų laikotarpis ir galimybė rizikuoti. Kuo investavimo laikotarpis ilgesnis, tuo prisiimama rizika gali būti didesnė, mat per ilgą laikotarpį investicijų vertės svyravimai tampa mažesni ir uždarbio tikimybė išauga. „Jei akcijų indeksams nukritus vienu procentu tenka gerti ramunėlių arbatą prieš miegą, tikriausiai reiktų formuoti mažesnės rizikos investicijų portfelį. Sveikata – svarbiausia investicija“, – pažymi ekspertė.

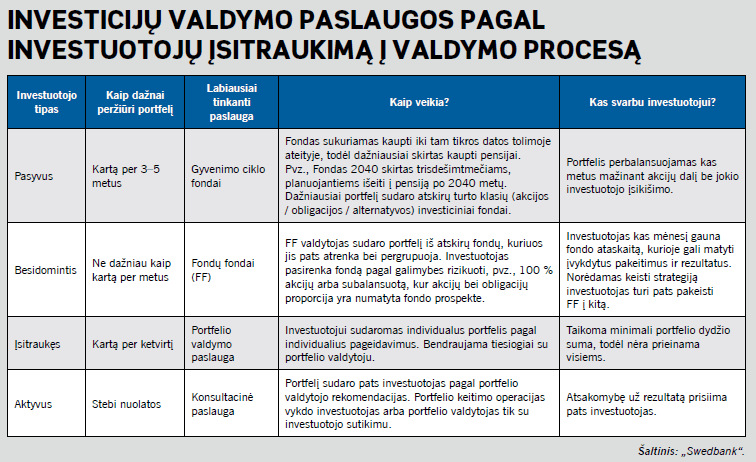

95 % investuotojų – pasyvios strategijos

„90–95 % investuotojų turėtų rinktis pasyvias strategijas ir tik likę gali tikėtis didesnio uždarbio investuodami aktyviai, – tvirtina Mindaugas Mikalajūnas, FPĮ „Gerovės valdymas“ investicijų strategas. – Yra keletas faktorių, į kuriuos kiekvienas investuotojas privalo atsižvelgti prieš priimdamas sprendimą, koks portfelis jam tinkamiausias. Amžius, finansinė situacija ir galimybė rizikuoti yra svarbiausios iš jų. Kuo investuotojas jaunesnis, kuo jo dabartinė ir laukiama finansinė padėtis yra stabilesnė ir kuo daugiau jis nori rizikuoti, tuo agresyvesnis portfelis, kuriame yra didelis kiekis akcijų, lyginant su obligacijomis, jam priimtinas. Jei bėgant laikui kuris nors iš šių faktorių reikšmingai pasikeičia, portfelio proporcijos turi būti peržiūrimos ir pakoreguojamos pagal naujus parametrus.“

Pati žinomiausia pasyvi portfelio valdymo strategija, anot M. Mikalajūno, yra „pirk ir laikyk“, kai investuotojas perka akcijas (ar kitą finansinį turtą) ir laiko jas ilgą laiką nekreipdamas dėmesio į rinkos svyravimus. Šis metodas plačiausiai taikomas akcijoms ir su jais susietoms finansinėms priemonėms, nes bendra investavimo logika sako, kad uždarbis iš akcijų per ilgą laikotarpį yra didesnis, palyginti su kitomis turto klasėmis. Žinoma, ir rizikuojama labiau.

Tokia koncepcija išpopuliarėjo per didžiulių prieaugių akcijų rinkose (angl. „Bull market“) laikotarpį nuo 1982 iki 2000

m., tačiau paskutinis dešimtmetis, pasak M. Mikalajūno, šios strategijos šalininkams buvo labai sunkus.

„Kita pasyvaus investavimo strategijos atmaina yra periodinis investavimas, kai investuotojas reguliariai perka pasirinktas finansines priemones pagal iš anksto numatytas proporcijas. Ši strategija leidžia išvengti rizikos, kad didelė pinigų suma bus investuojama blogu metu. Pavyzdžiui, prisipirkę akcijų 2000 ar 2007 m. iki šiol turėtų mažesnį portfelį nei investavo“, – aiškina „Gerovės valdymo“ strategas.

Anot jo, pasyvaus investavimo strategijos esmė ir yra ta, kad portfelis neturi būti dažnai peržiūrimas ar pertvarkomas – akcijų ir obligacijų santykis neturi būti keičiamas kintant situacijai rinkoje. Perkant periodiškai kita įmoka tiesiog daroma į tą finansinio turto klasę, kurios dalis portfelyje neatitinka numatytos strategijoje. O pakeitimai daromi tik pasikeitus esminiams faktoriams, kurie nulemia investavimo strategiją (pvz., reikšmingai pasikeitus finansinei situacijai).

Ne viskas blizga

„Manau, kad pasyvi strategija, jei portfelis sudarytas tik iš akcijų ir obligacijų, yra labai bloga investuotojui. Tai yra tik sausa teorija, kuri galbūt galiojo prieš 20 metų. Taip yra dėl gana išskirtinės padėties finansų rinkose. Prieš 10–20 metų sąryšis tarp akcijų ir obligacijų uždarbio buvo priešingas, t. y. akcijoms pingant brango obligacijos ir atvirkščiai, o dabar abi šios rinkos žengia koja kojon, kad ir kas nutiktų pasaulyje. Laikydami obligacijas prisiimame bene tokią pačią riziką, kaip ir laikydami akcijas, gal tik obligacijos užtikrina kiek mažesnę svyravimų riziką. Tačiau pats faktas, kad sąsaja tarp visų turto klasių yra labai didelė, išlieka“, – prieštarauja Marius Čiuželis, finansų patarėjo įmonės „MC Wealth Management“ vykdomasis partneris.

Jo teigimu, praktikoje tokia strategija būtų daug efektyvesnė, jei į investicijų portfelį būtų įtraukiama alternatyviųjų investicinių priemonių. Tada būtų galima smarkiai pagerinti viso portfelio rizikos profilį: sumažinti svyravimus, padidinti investicijų uždarbio potencialą. Tačiau, anot jo, investuotojui su 50 000 eurų taip išskaidytas portfelis nepasiekiamas, reikėtų bent 200 000–300 000 eurų.

„Teoriškai ir praktiškai alternatyviosios investicinės priemonės mažiau reaguoja į bendrąsias tendencijas finansų rinkose, taip pat gali pelnytis iš nuosmukių. Verta dairytis tokių alternatyvių investicijų, kurios per daugelį metų jau įrodė savo privalumus įvairiomis rinkų sąlygomis arba kurios su kapitalo rinkomis išvis neturi jokių sąsajų, pvz., antrinės gyvybės draudimo rinkos sprendimai ar emocinis turtas, kolekcinės vertybės. 10–20 % alternatyvių investicijų dalis portfelyje smarkiai pagerintų jo padėtį, tačiau konkreti proporcija priklauso tik nuo kiekvieno investuotojo tikslų, poreikių ar pomėgių“, – tikina M. Čiuželis.

Aukojamas uždarbio potencialas

„Kai kalbama apie tikrai ilgą laikotarpį, 10–20 metų, tai fakto nepaneigsi: akcijų grąža bus didesnė nei obligacijų. Vidutiniškai JAV akcijų metų grąža siekia apie 8 %, obligacijų – apie 4 %, o pinigų rinkos priemonių – apie 2,5 %. Tačiau jei pasirenkamas finansinių priemonių derinys, nors ir sumažinamas galimos grąžos potencialas ilguoju laikotarpiu, išlyginami portfelio svyravimai“, – aiškina M. Mikalajūnas.

Pagrindiniai pasyvių investavimo strategijų privalumai, pasak „Gerovės valdymo“ investicijų stratego, yra mažesni mokesčiai (dėl ilgiau išlaikytų investicijų) ir mažesnės prekybos išlaidos. Be to, jos yra daug paprastesnės ir investuotojui nereikia priimti daug sprendimų. Didžioji dalis darbo siekiant investavimo tikslų – priimti teisingą sprendimą formuojant portfelį periodiniam investavimui.

Viena iš supaprastintų taisyklių teigia, kad investuotojo portfelyje akcijų dalis procentais turi būti lygi skaičiui, gautam iš šimto atėmus investuotojo amžių. Tai yra jei investuotojui 40 metų, akcijų dalis jo portfelyje turėtų sudaryti 60 %. Tačiau ši taisyklė tinka ne visada. Pavyzdžiui, ir senyvi žmonės gali investuoti rizikingai, jei santaupos skirtos jų anūkams. O jauniems žmonėms, jei neketina investuoti ilgam laikui, neverta prisiimti per didelės rizikos.

Jei norisi aktyvumo

Remiantis aktyvaus investavimo strategijomis investiciniai sprendimai priimami priklausomai nuo padėties finansų rinkose. Tokio portfelio valdymo išlaidos yra didesnės.

„Investuotojas priima daug sprendimų, jis gali daryti daug klaidų. Tokia strategija gali pasiteisinti patyrusiems ir žinantiems, ką daro, investuotojams. Nepatyrusiems investuotojams ši strategija beveik garantuos blogesnę grąžą nei pasyviai valdomas portfelis. Kadangi dažnas portfelio keitimas retai duoda laukiamų rezultatų vien dėl išlaidų operacijoms ir didelės rizikos nepataikyti per trumpą laikotarpį“, – įspėja M. Mikalajūnas.

Anot jo, galutiniam rezultatui didžiausią įtaką turi ne taktiniai trumpalaikiai perbalansavimai, bet pirminis pasirinktas portfelio akcijų ir obligacijų santykis bei investavimo laikotarpis.

„Makroekonominė situacija, kompanijų rezultatai, santykiniai rodikliai, akcijų kainų ciklų supratimas – visa tai turi būti naudojama siekiant suprasti, į kurią turto klasę investicijos atsipirks labiausiai. Investavimas yra tarsi dėlionės sprendimas: turi pamažu sudėti visas detales, kad pamatytum, koks yra tikrasis vaizdas“, – aiškina M. Mikalajūnas.

Straipsnio autorius – Ernestas Naprys

Publikuota – 44 – ąjame žurnalo “Investuok” numeryje